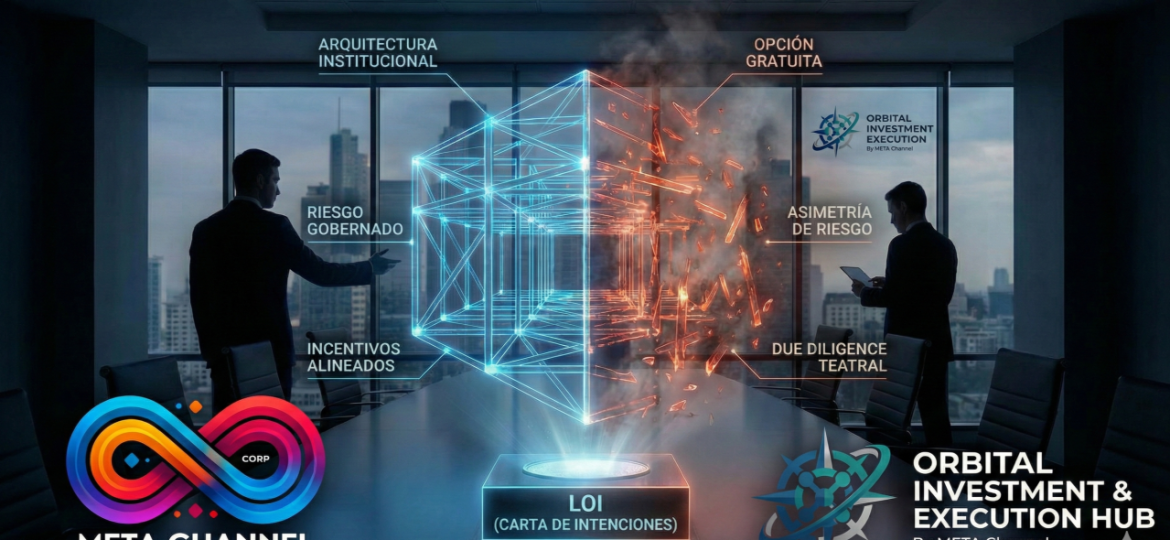

Cuando una LOI se convierte en una opción gratuita: por qué fallan tantas operaciones antes de empezar

META Channel Corporation | Orbital Investment & Execution Hub

La mayoría de operaciones no fracasan en la fase de negociación final. Fracasan antes, sin ruido, sin conflicto visible y, sobre todo, sin que nadie lo admita con precisión: fallan cuando el riesgo queda mal asignado desde el minuto uno.

La LOI —o su equivalente funcional— suele presentarse como un documento “preliminar”. En realidad, es el primer punto en el que una operación decide si va a comportarse como un proceso serio o como un ejercicio de extracción de información con salida gratuita. Quien crea que el problema está en el “comprador primerizo”, en el “vendedor nervioso” o en el “mercado” está mirando donde no toca. El problema casi siempre es de arquitectura: incentivos mal diseñados, consecuencias inexistentes y una asimetría de riesgo que convierte la operación en una opción gratuita.

La opción gratuita: el error que normalizamos

En finanzas, una opción tiene valor porque concede un derecho sin imponer una obligación equivalente. En M&A y operaciones de inversión, el equivalente práctico aparece cuando una parte obtiene acceso progresivo a información crítica, tiempo exclusivo, prioridad operativa y capacidad de bloqueo… sin soportar una contrapartida real si decide retirarse.

Eso ocurre cuando la LOI se redacta (o se gestiona) como un “paso de buena fe” en lugar de como un instrumento de gobierno del riesgo. El resultado es previsible: due diligence que se eterniza, exclusividades que se convierten en secuestro blando, “comités” que nunca llegan, financiación “en proceso” y un final que se presenta como mala suerte cuando era matemática.

No hay nada inevitable en ello. Es diseño. Y cuando el diseño es débil, el capital serio lo detecta pronto: no porque tema el riesgo, sino porque distingue riesgo gobernado de riesgo caótico.

El problema no es la LOI; es lo que permite hacer sin coste

Una LOI no es peligrosa por su existencia. Es peligrosa cuando está construida para permitir tres cosas simultáneamente:

- Acceso a información sensible sin reciprocidad real.

- Exclusividad sin hitos verificables.

- Capacidad de retirada sin consecuencias.

Cuando esas tres piezas se alinean, la operación deja de ser una negociación y pasa a ser un test gratuito: el comprador explora, aprende, compara, presiona y, si no le encaja, se va. Y el vendedor no solo pierde tiempo; pierde posicionamiento, pierde alternativas y, con frecuencia, degrada el activo por fatiga de proceso.

La experiencia previa del comprador, su marca, su jurisdicción o su “track record” son secundarios si el instrumento permite esa asimetría. Las operaciones no se sostienen por reputación; se sostienen por estructura.

Exclusividad condicionada: o existe gobernanza, o existe secuestro

La exclusividad es una herramienta legítima. Pero, si no está condicionada a progreso verificable, se convierte en una trampa perfectamente legal y estratégicamente destructiva.

En un proceso serio, la exclusividad no se concede por simpatía ni por narrativa. Se concede por alineamiento contractual y por capacidad demostrada de avanzar sin fricción artificial. Eso exige, como mínimo:

- Milestones claros de due diligence (qué se revisa, cuándo, con qué entregables y qué se considera avance suficiente).

- Calendario de decisión con ventanas de salida definidas, no con “vamos viendo”.

- Obligaciones de conducta durante la exclusividad (no dilaciones tácticas, no ampliaciones sin causa, no “revisiones” sucesivas del mismo paquete documental).

- Mecanismos de reversión si el comprador no cumple hitos: la exclusividad se cae, no se renegocia.

Cuando la exclusividad no está condicionada, el vendedor queda bloqueado mientras la otra parte mantiene opcionalidad total. Eso no es negociación; es captura de opción.

Due diligence sin arquitectura: el teatro de la diligencia “infinita”

Una due diligence no es una exploración existencial. Es una validación de riesgos previamente parametrizados.

Cuando la operación carece de arquitectura institucional previa —data room incompleto, reporting inconsistente, KPIs no auditables, gobierno societario confuso, derechos económicos mal definidos, flujos no trazables—, la due diligence se convierte en un proceso de reconstrucción. Y reconstruir mientras se negocia no es diligencia: es improvisación.

Aquí aparece una distinción que separa mercado minorista de mercado institucional:

- En el mercado minorista, se negocia primero y se ordena después.

- En el mercado institucional, se ordena primero y la negociación se concentra en variables reales: valoración, control, covenants, garantías y ruta de ejecución.

Por eso la LOI, en operaciones maduras, no abre el trabajo: lo encuadra. Y lo encuadra porque la base ya es due-diligence ready. Si no lo es, la LOI tiende a convertirse en una carta blanca para que la otra parte convierta tu desorden en su ventaja.

La retirada “sin culpa”: cuando el riesgo reputacional se transfiere al vendedor

El mercado ha normalizado una retirada elegante: “no es por vosotros, es por el comité”; “no es por el activo, es por el contexto”; “no es por el modelo, es por el momento”. Ese lenguaje no es el problema. El problema es que, sin consecuencias, la retirada se convierte en una variable estratégica: se usa como palanca de precio, como mecanismo de presión o como salida limpia tras capturar inteligencia competitiva.

Una operación bien diseñada diferencia entre:

- retirada por hallazgos objetivos (riesgo material no declarado, contingencia relevante, incumplimiento de representaciones), y

- retirada por falta de decisión, falta de capacidad o simple reoptimización de alternativas.

En el primer caso, la retirada puede ser legítima y debe estar prevista. En el segundo, la retirada revela que la operación nunca estuvo estructurada como proceso serio.

Cuando no existe esa distinción en la arquitectura, el vendedor asume el coste completo: tiempo, desgaste, pérdida de momentum y, a veces, señales negativas al mercado. Y entonces llega la frase final: “estos procesos son así”. No. Son así cuando se permiten así.

El mito del “comprador experimentado”

El mercado se tranquiliza con etiquetas: “este comprador ha hecho muchas operaciones”; “este grupo es conocido”; “este fondo es serio”. Eso puede ser indicativo, pero no es garantía. La garantía se construye con pruebas de capacidad y con alineamiento contractual.

Un comprador con experiencia puede comportarse como amateur si:

- no tiene la decisión interna cerrada,

- no tiene mandato claro,

- no tiene financiación asegurada,

- o está usando el proceso para mapear el activo.

Y un comprador primerizo puede ser impecable si:

- llega con decisión,

- trae asesoramiento competente,

- y acepta un marco donde el avance tiene obligaciones verificables.

El criterio institucional no pregunta “¿cuántas operaciones has hecho?”. Pregunta “¿qué evidencia traes de capacidad de cierre y qué coste asumes si conviertes esto en un experimento?”.

El capital serio no huye del riesgo; huye del desorden

Los inversores de verdad —venture capital, private equity, family offices con disciplina— no son alérgicos al riesgo. Son alérgicos a la falta de control del riesgo.

El riesgo es un componente natural de cualquier operación. Lo que no se tolera es la indeterminación estructural: documentación inconsistente, gobernanza difusa, flujos opacos, derechos mal definidos, dependencia de personas clave sin mecanismos de retención, contingencias no tratadas, compliance como nota al pie.

Cuando el riesgo está gobernado, la conversación es profesional: se valora, se estructura, se cubre. Cuando el riesgo no está gobernado, la conversación se degrada: se retrasa, se estira, se “revisa”, se politiza internamente. Y ahí es donde la LOI se transforma en opción gratuita, porque el comprador no ve un activo invertible; ve un trabajo de reconstrucción que no quiere financiar.

Qué hacemos distinto desde el Orbital Investment & Execution Hub

En META Channel Corporation no tratamos la LOI como un ritual. La tratamos como lo que es: un instrumento de gobierno de incentivos y ejecución.

Nuestro trabajo no consiste en “gestionar procesos” ni en sostener operaciones por energía interpersonal. Nuestro trabajo consiste en intervenir cuando la operación exige arquitectura jurídica, regulatoria y de gobernanza para ser invertible a estándar institucional. Sin esa arquitectura, no existe proceso de inversión viable.

Eso implica un enfoque que el mercado suele evitar porque exige nivel:

- Invertibilidad antes de visibilidad. No se expone un activo al capital cualificado en estado crudo. Se estructura, se ordena y se valida.

- Data room y reporting como activo, no como trámite. La información se prepara para decisión institucional, no para conversación informal.

- Gobierno y derechos definidos desde el inicio. Cap table, control, derechos económicos, pactos y flujos no se improvisan durante la negociación.

- Ejecución como parte del diseño. Si hay fricción transfronteriza, se resuelve con vehículos, SPV, garantías, flujos, coordinación contractual y cumplimiento verificable, no con promesas.

- Selección mutua. Las empresas deben acreditar negocio real y disposición a completar el proceso; los inversores deben demostrar capacidad de cierre y alineamiento. La selectividad preserva estándar.

Este enfoque tiene una consecuencia inmediata: reduce drásticamente el espacio donde una LOI puede convertirse en opción gratuita. No por dureza, sino porque el marco está diseñado para que el progreso sea verificable y el coste de no decidir no se traslade íntegramente a la contraparte.

La conclusión que incomoda, pero ordena el mercado

Cuando una LOI funciona como opción gratuita, no estamos ante un defecto de carácter. Estamos ante un defecto de arquitectura.

Y cuando el mercado insiste en atribuirlo a perfiles (“primerizos”, “turistas de M&A”, “vendedores novatos”), lo que hace es evitar la pregunta que de verdad separa operaciones cerrables de operaciones teatrales:

¿Está el riesgo gobernado desde el diseño o estamos negociando a ciegas esperando que la buena fe sustituya a la estructura?

El capital cualificado no invierte en narrativas. Invierte en operaciones donde los incentivos están alineados, el riesgo está parametrizado y la ejecución está prevista como sistema.

La LOI no es el inicio del proceso. Es el primer test de si la operación merece existir. Si no supera ese test, no fallará “más tarde”. Ya ha fallado.