Por Antonio Tejeda Encinas | CEO Meta Channel Corporation | Presidente Comite Euro Americano de Derecho Digital -CEA Digital Law

AI ACT EUROPEO, EL DIGITAL OMNIBUS Y LA REALIDAD QUE EUROPA YA NO PUEDE IGNORAR (PARTE II)

Si ayer, en mi artículo «AI Act europeo, el Digital Ómnibus y la realidad que Europa ya no puede ignorar«, explicaba cómo el Ómnibus ha vuelto a adelantar a un mercado que aún no está preparado, hoy quiero detenerme en la consecuencia inmediata de todo eso.

El Digital Services Omnibus no llega solo

Es la puerta de entrada a una segunda ola regulatoria que se desplegará entre 2025 y 2026 y que va a tensionar, una vez más, la misma fractura estructural: Europa legisla como si todas las empresas fueran multinacionales, pero espera el mismo nivel de cumplimiento de quien no lo es.

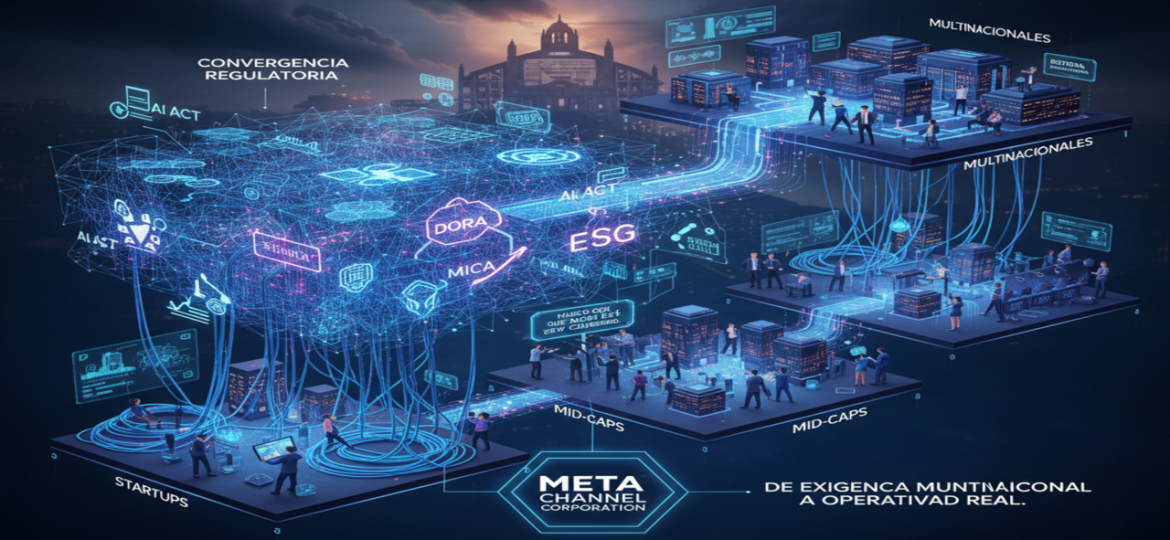

Entre 2025 y 2026 no llega regulación nueva: llega convergencia regulatoria. Por primera vez, IA Act, DORA, MiCA, ESG y AML van a exigir compliance simultáneo y entrecruzado. No son piezas aisladas que puedes ir resolviendo secuencialmente: son una malla que solo funciona si la gestionas como sistema.

En el análisis de ayer sobre el Ómnibus ya se veía el patrón: normas que se adelantan a la capacidad operativa real del mercado, requisitos pensados para estructuras gigantes y una letra pequeña que no distingue entre quien tiene un departamento global de compliance y quien está intentando simplemente no hundirse mientras crece.

El problema es que el Ómnibus no es una excepción. Llega en paralelo a la aplicación plena de DORA, a la implementación del IA Act, al despliegue de MiCA, a los nuevos estándares de sostenibilidad y reporte ESG y al refuerzo del marco antilavado (AML). Juntas, forman una malla que solo pueden gestionar bien quienes ya vivían en modo multinacional antes de todo esto.

Tres niveles de mercado, una sola regulación

Para entender quién puede soportar esa malla y quién no, no basta hablar de «pymes» o «empresas innovadoras». Es una etiqueta cómoda pero inútil. Lo que importa no es el tamaño formal, sino la estructura real. Y ahí, nos guste o no, el mercado funciona en tres niveles.

Primer nivel: startups y empresas en fase temprana. Velocidad, iteración, producto. Y casi ningún blindaje normativo interno. Cuando el Ómnibus o el IA Act exigen trazabilidad, gobernanza de datos o controles internos sofisticados, la exigencia va muy por encima de lo que una estructura mínima puede absorber sin comprometer su propia supervivencia.

Segundo nivel: mid-caps expuestas. No son pequeñas, tienen clientes, procesos, a veces presencia internacional. Pero no tienen un «aparato multinacional» detrás. Son las más golpeadas por este modelo: demasiado grandes para ir improvisando, demasiado pequeñas para replicar dentro de casa un equipo global de riesgo, legal y tecnología solo para cumplir con el nuevo ecosistema normativo.

Tercer nivel: las multinacionales. Para ellas se escribe, de facto, buena parte de esta regulación. Equipos legales distribuidos, monitorización constante de cambios, capacidad para rediseñar operaciones en varias jurisdicciones a la vez. Son las únicas que juegan en un terreno pensado a su medida.

El Ómnibus y la ola 2025–2026 no hacen más que agrandar esta brecha: la norma es homogénea, la capacidad de cumplimiento no.

Cuando cinco marcos regulatorios convergen sobre una misma operación

Tomemos un caso real que ya está ocurriendo: una fintech europea que ofrece servicios de inversión automatizada con criptoactivos.

Capta datos personales de sus usuarios para perfilarlos (GDPR). Usa algoritmos de inteligencia artificial para hacer scoring de riesgo y recomendaciones de inversión (AI Act, sistema de alto riesgo). Maneja stablecoins y tokens de utilidad (MiCA). Procesa pagos digitales y gestiona una plataforma online con más de 10.000 usuarios activos al mes (DSA). Tiene infraestructura tecnológica crítica para prestar servicios financieros (DORA). Y está obligada a reportar operaciones sospechosas y verificar el origen de fondos (AML/CFT).

Esa empresa no puede resolver cada norma por separado.

No puede tener un «proyecto GDPR» que termine en marzo, un «proyecto AI Act» que empiece en abril y un «proyecto MiCA» que arranque en junio. Porque las cinco regulaciones afectan a los mismos datos, los mismos procesos, las mismas decisiones automatizadas y la misma infraestructura tecnológica.

Si diseñas tu gobernanza de datos pensando solo en GDPR, vas a tener que rehacerla cuando te enfrentes a los requisitos de trazabilidad del AI Act. Si implementas controles de ciberseguridad pensando solo en DORA, vas a descubrir que el modelo de gestión de riesgos de MiCA exige algo distinto. Si construyes tu sistema de verificación de identidad pensando solo en AML, te vas a encontrar con que el DSA tiene requisitos específicos sobre transparencia en sistemas automatizados que no habías contemplado.

Eso es convergencia regulatoria: cuando cumplir bien con una norma implica haber entendido cómo se cruza con las otras cuatro.

Y esto no es un problema teórico. Es el día a día de cualquier empresa financiera, tecnológica o de servicios digitales que opere en Europa a partir de ahora. No estamos hablando de sectores exóticos: estamos hablando de fintechs, insurtech, plataformas SaaS, marketplaces, empresas de ciberseguridad, proveedores de cloud, cualquier negocio que use IA para tomar decisiones automatizadas o que maneje datos sensibles a escala.

Y el problema no es que sea difícil. Es que requiere una arquitectura de cumplimiento pensada como sistema, no como suma de partes.

Eso es exactamente lo que el mercado intermedio no tiene. Y lo que las grandes consultoras no saben construir para quien no es ya una multinacional.

El hueco que nadie está cubriendo

Entre estos tres niveles se abre un espacio operativo que casi nadie está cubriendo. No porque falte talento, sino porque la estructura actual del mercado impide que pueda cubrirse desde los modelos clásicos.

Las grandes consultoras trabajan con lógica de silos porque están diseñadas para replicar estructuras multinacionales, no para crearlas desde cero. Cuando tu cliente ya tiene un Chief Compliance Officer, un DPO, un CISO y un departamento legal coordinado, ese modelo encaja. Cuando no los tiene, no estás comprando soluciones: estás comprando informes sobre por qué necesitas contratar a más gente.

Funciona cuando el cliente ya es una corporación diseñada por compartimentos. Pero cuando el cliente es una startup o una mid-cap, ese modelo deja de encajar. No solo por el coste: estructuralmente no es útil trasladar una arquitectura multinacional a quien no está construido para sostenerla.

Y al mismo tiempo, el tejido empresarial no puede permitirse improvisar ni funcionar a ciegas. La ola regulatoria que llega entre 2025 y 2026 exige capacidad real, no intención. Exige traducir normas pensadas para «tier global» en procesos asumibles para empresas que tienen que seguir vendiendo mañana.

Dónde opera META Channel Corporation

Ahí es donde operamos. No como sustituto de las grandes consultoras ni como solución «low cost». Operamos con lógica multinacional sin compartimentos, pero sin las inercias que hacen inaccesible ese modelo para la mayoría del mercado.

Eso nos permite trabajar en ambos extremos: tanto en empresas que mueven operaciones por encima del millón de euros —donde ya no hay margen para errores normativos— como en compañías que están creciendo y necesitan arquitectura sólida antes de que la regulación las alcance.

No es una cuestión de tamaño. Es una cuestión de estructura, velocidad y capacidad real de ejecución.

Y este nuevo marco regulatorio lo está dejando claro: esa combinación no está disponible en casi ningún sitio. Nosotros trabajamos exactamente ahí: en convertir exigencias multinacionales en operatividad real para empresas que no pueden detenerse a construir una multinacional.

La decisión ya está tomada

Europa ya tomó su decisión: legislar como si todos operáramos a escala multinacional. Lo que el mercado aún no ha asumido es que eso significa que solo sobrevivirán quienes puedan ejecutar a ese nivel, independientemente de su tamaño formal.

META Channel Corporation no resuelve el problema de la sobrerregulación europea.

Resuelve el problema de cómo operar dentro de ella sin romper la empresa, ni tener que convertirse en una multinacional para poder cumplirla.